Umowa o regionalnym kompleksowym partnerstwie gospodarczym (RCEP), największa na świecie umowa o wolnym handlu, weszła w życie pierwszego dnia 2022 r. RCEP obejmuje 10 członków ASEAN, Chiny, Japonię, Republikę Korei, Australię i Nową Zelandię.Całkowita populacja, produkt krajowy brutto i handel w 15 stanach stanowią około 30 procent całej światowej.Po wejściu w życie RCEP kraje członkowskie mogą korzystać z preferencyjnych taryf przy eksporcie towarów.Czy przyniesie jakieś nowe zmiany?

Przebieg i treść negocjacji RCEP

RCEP został przyjęty i wprowadzony po raz pierwszy na 21. Szczycie ASEAN w 2012 roku. Celem jest zawarcie umowy o wolnym handlu z jednolitym rynkiem poprzez zmniejszenie barier taryfowych i pozataryfowych.Negocjacje RCEP obejmują handel towarami, handel usługami, inwestycje i zasady, a kraje członkowskie RCEP mają różne poziomy rozwoju gospodarczego, więc napotykają na różnego rodzaju trudności w negocjacjach.

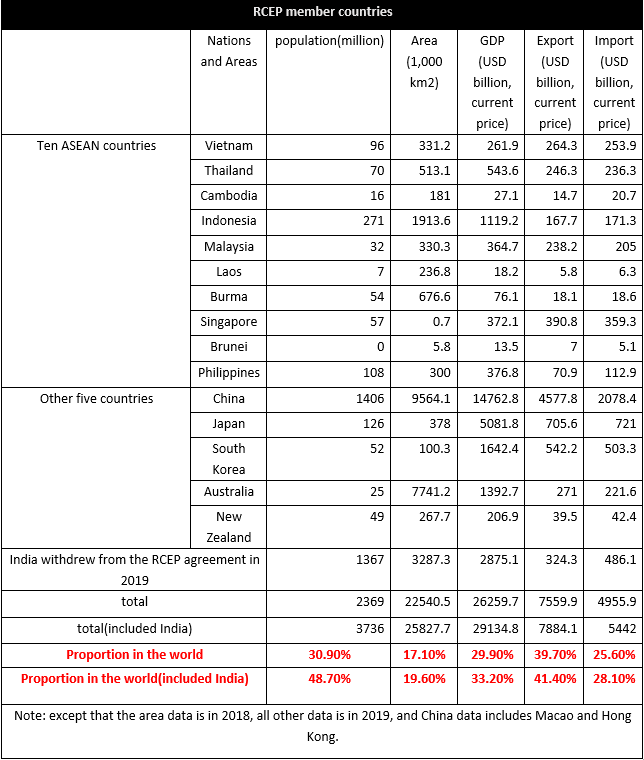

Kraje członkowskie RCEP mają populację 2,37 miliarda, co stanowi 30,9% całej populacji, co stanowi 29,9% światowego PKB.Z globalnej sytuacji importu i eksportu eksport stanowi 39,7% światowego eksportu, a import 25,6%.Wartość handlu pomiędzy krajami członkowskimi RCEP wynosi około 10,4 bln USD, co stanowi 27,4% wartości globalnej.Można stwierdzić, że kraje członkowskie RCEP są głównie zorientowane na eksport, a udział importu jest stosunkowo niski.Wśród 15 krajów Chiny mają największy udział w imporcie i eksporcie na świecie, odpowiadając za 10,7% importu i 24% eksportu w 2019 r., a następnie 3,7% importu i eksportu Japonii, 2,6% importu Korei Południowej i 2,8% eksportu.Dziesięć krajów ASEAN odpowiada za 7,5% eksportu i 7,2% importu.

Indie wycofały się z umowy RCEP, ale jeśli Indie przystąpią na późniejszym etapie, potencjał konsumpcyjny umowy będzie jeszcze większy.

Wpływ Porozumienia RCEP na tekstylia i odzież

Między krajami członkowskimi istnieją duże różnice gospodarcze, większość z nich to kraje rozwijające się, a kraje rozwinięte to tylko Japonia, Nowa Zelandia, Australia, Singapur i Korea Południowa.Różnice gospodarcze między krajami członkowskimi RCEP powodują również odmienną wymianę towarów.Skupmy się na sytuacji tekstylnej i odzieżowej.

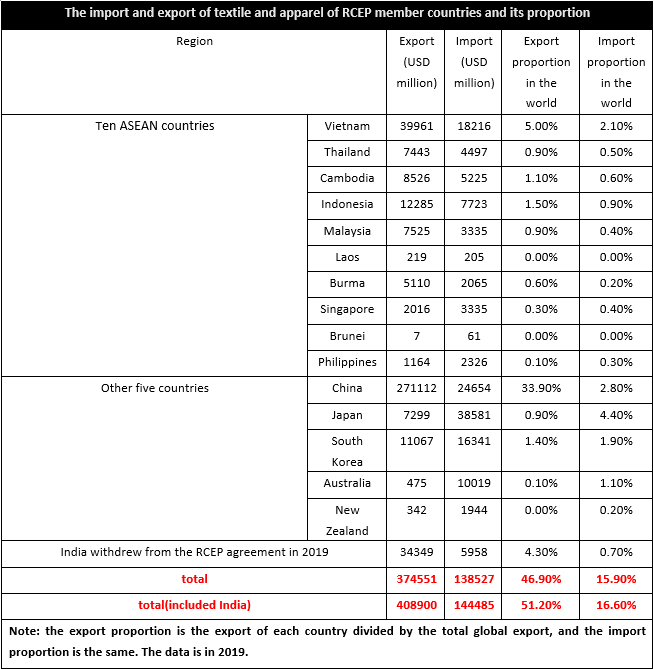

W 2019 r. eksport tekstyliów i odzieży krajów członkowskich RCEP wyniósł 374,6 mld USD, co stanowi 46,9% świata, podczas gdy import wyniósł 138,5 mld USD, co stanowi 15,9% świata.Widać zatem, że tekstylia i odzież krajów członkowskich RCEP są głównie zorientowane na eksport.Ponieważ łańcuch przemysłu tekstylnego i odzieżowego w państwach członkowskich nie był pewny, produkcja i marketing tekstyliów i odzieży były również inne, z których Wietnam, Kambodża, Birma, Indonezja i inne regiony ASEAN były głównie eksporterami netto, podobnie jak Chiny.Importerami netto były Singapur, Brunei, Filipiny, Japonia, Korea Południowa, Australia i Nowa Zelandia.Po wejściu w życie RCEP taryfy między krajami członkowskimi zostaną znacznie obniżone, a koszty handlu spadną, wtedy lokalne przedsiębiorstwa będą musiały zmierzyć się nie tylko z konkurencją krajową, ale także konkurencja ze strony marek zagranicznych stanie się bardziej oczywista, zwłaszcza rynek chiński jest największym producentem i głównym importera wśród krajów członkowskich, a koszty produkcji tekstyliów i odzieży w Azji Południowo-Wschodniej i innych regionach są oczywiście niższe niż w Chinach, więc na niektóre produkty będą miały wpływ marki zagraniczne.

Z punktu widzenia struktury importu i eksportu tekstyliów i odzieży w głównych krajach członkowskich, z wyjątkiem Nowej Zelandii, Korei Południowej i Japonii, pozostałe kraje członkowskie eksportują głównie odzież, uzupełnioną tekstyliami, podczas gdy struktura importu kształtuje się na przeciwnie.Kambodża, Birma, Wietnam, Laos, Indonezja, Filipiny, Tajlandia, Chiny i Malezja importują głównie tekstylia.Z tego widać, że zdolność przetwarzania odzieży dla dalszych użytkowników końcowych w regionie ASEAN była silna, a jego międzynarodowa konkurencyjność wzrastała w ostatnich latach, ale łańcuch przemysłowy wyższego szczebla nie był doskonały i brakowało mu własnych dostaw surowców i półproduktów. -produkt końcowy.W związku z tym upstream i midstream były silnie uzależnione od importu, podczas gdy regiony rozwinięte, takie jak Japonia i Korea Południowa, importowały głównie tekstylia i odzież, które były głównymi miejscami konsumpcji.Oczywiście wśród tych państw członkowskich Chiny były nie tylko głównym miejscem produkcji, ale także głównym miejscem konsumpcji, a łańcuch przemysłowy był stosunkowo doskonały, więc po obniżce ceł pojawiają się zarówno szanse, jak i wyzwania.

Sądząc po treści porozumienia RCEP, po wejściu w życie porozumienia RCEP może to pomóc w znacznym obniżeniu ceł i wypełnieniu zobowiązania do otwarcia inwestycji w usługi, a ponad 90% handlu towarami w regionie osiągnie ostatecznie zerową taryfę celną .Po obniżce ceł spadają koszty handlu między krajami członkowskimi, a więc znacząco poprawia się konkurencyjność krajów członkowskich RCEP, co sprzyja wzrostowi konsumpcji, natomiast konkurencyjność tekstyliów i odzieży z głównych baz produkcyjnych, takich jak Indie , Bangladesz, Turcja i inne główne bazy produkcyjne zmniejszyły się w RCEP.Jednocześnie głównymi krajami źródłowymi importu tekstyliów i odzieży z UE i USA są Chiny, ASEAN i inne główne bazy produkcyjne tekstyliów i odzieży.W tych samych warunkach wzrasta prawdopodobieństwo obiegu towarów między krajami członkowskimi, co praktycznie wywiera pewną presję na rynki UE, USA i inne.Ponadto zmniejszyły się bariery inwestycyjne wśród krajów członkowskich RCEP i oczekuje się, że inwestycje zagraniczne wzrosną.

Czas publikacji: 10 stycznia-2022